マネーしたくなるお金のハナシ

お金のことはもちろん、ライフプランに合わせた資産運用の方法や保険の選び方などをアドバイスするプロのFP(ファイナンシャルプランナー)。このコンテンツは、さまざまな目標や悩みを抱える北海道の「リアル」なお金ビギナーが、「こんな初歩の初歩から聞いていいの?」と思える質問をぶつけて、FPからやさし〜く答えてもらうやり取りの実録です。

マイナス金利の解除って、私たちに影響はあるの?

- 【今回の登場人物】

-

-

久保田恒央さん

久保田恒央さん - 将来設計士®、FP(ファイナンシャルプランナー)、トータルライフコンサルタント。4人のお子さんを持つ超絶やさしいお父さん。お弁当づくりも上手。

-

ハルコ

ハルコ - 札幌市在住の30代前半女子。独身。デザイン会社勤務。お金のハナシや資産運用に興味はあるものの、何から始めれば良いのかわからず、結局何もできない日々。友人の紹介からFP久保田さんと知り合いに。

-

超低金利時代の「弊害」を適正化するために。

2024年3月に正式決定された「マイナス金利の解除」。ニュースサイトやテレビ番組でも見聞きする機会が増え、金利のことが気になり始めてきたハルコ。けれど、実生活との結びつきがイマイチわからずに頭を悩ませています。そこで、FPの久保田さんを訪ねて、マイナス金利について聞いてみることにしました。

ハルコ:久保田さん、こんにちは。ここ最近、「マイナス金利の解除」というニュースを目にする機会が増えました。ただ、何が変わっていくのか今ひとつピンとこないのが正直なところです。

ハルコ:久保田さん、こんにちは。ここ最近、「マイナス金利の解除」というニュースを目にする機会が増えました。ただ、何が変わっていくのか今ひとつピンとこないのが正直なところです。

久保田さん:金利についてアンテナを張るのはとても良いことですね。ただ、多くの方がハルコさんと同様に「何か変わるのかな」と曖昧な感想を抱いていると思います。

久保田さん:金利についてアンテナを張るのはとても良いことですね。ただ、多くの方がハルコさんと同様に「何か変わるのかな」と曖昧な感想を抱いていると思います。

ハルコ:はい。そもそもマイナス金利はどうして解除されることになったんですか?

ハルコ:はい。そもそもマイナス金利はどうして解除されることになったんですか?

久保田さん:ごくごく簡単にいうと、およそ8年前に経済をより良くするためにスタートしたのがマイナス金利。それ以前から続いていた超低金利時代も、この17年間は変わることがありませんでした。

久保田さん:ごくごく簡単にいうと、およそ8年前に経済をより良くするためにスタートしたのがマイナス金利。それ以前から続いていた超低金利時代も、この17年間は変わることがありませんでした。

ハルコ:超低金利と聞くと、私たちには良いことではないんですか?

ハルコ:超低金利と聞くと、私たちには良いことではないんですか?

久保田さん:確かに低金利はお金を借りる側としてはメリットですが、必ずしも良いことばかりとは限らないのです。新型コロナウイルスの影響が落ち着き、インバウンドも多くなってきたころ、海外からの観光客が「今どき、ワンコインでランチが食べられる国は少ない」と驚いたといわれています。このように、世界と比べて日本が「安すぎる国」になってしまったり、あるいは「国内では稼ぎが少ない」と優秀な人材が国外に流出したり、少し俯瞰して見るとさまざまな弊害が生じていました。

ハルコ:確かに少し前まではワンコインでランチが食べられるのも一般的でしたね。個人的にはうれしい反面、海外との差が開いていると聞くと、ちょっぴり複雑な気持ちです。

久保田さん:ですよね。この流れを適正化するための施策の一つが、マイナス金利の解除なのです。実際、ほんの少しだけ「政策金利(日本銀行など各国の中央銀行が金融政策において使用する短期金利のことで、金融機関の預金金利や貸出金利などに影響を及ぼすとされているもの)」と呼ばれる金利も引き上げられました。

マイナス金利の解除に、過剰な不安は抱かずともOK!

ハルコ:ただ、「金利が引き上げられた」というキーワードだけ聞くと、やっぱり少しだけ不安な気もします。

久保田さん:その気持ちもよくわかります。ただし、一般的に「金利が上がる=好景気」といわれています。ここ最近、物価高が取り沙汰されている一方、給与ベースアップのニュースもよく見ませんか?

ハルコ:確かに「賃上げ」という単語をネットニュースでもかなり見かけます。

久保田さん:世の中の人手不足も追い風になり、離職を防ぐために給与アップに乗り出す企業も増えていると聞きます。金利が上がる背景には賃金上昇が紐づくケースも多いため、さほど不安がる必要はありません。それに、プラスの側面もあります。

久保田さん:世の中の人手不足も追い風になり、離職を防ぐために給与アップに乗り出す企業も増えていると聞きます。金利が上がる背景には賃金上昇が紐づくケースも多いため、さほど不安がる必要はありません。それに、プラスの側面もあります。

ハルコ:プラスの側面?

久保田さん:それほど大幅な引き上げではありませんが、預金の金利を上昇させている金融機関が大半です。

ハルコ:それはグッドニュースですね!

ハルコ:それはグッドニュースですね!

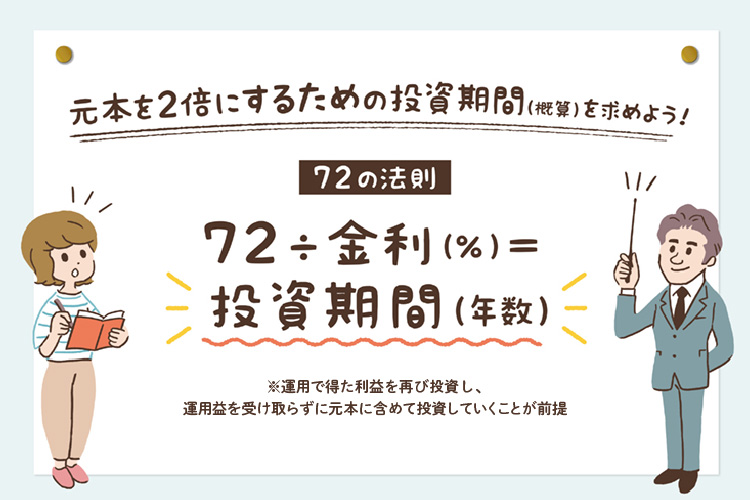

久保田さん:ただし、浮かれてばかりはいられません。ハルコさんは「72の法則」という言葉を聞いたことがありますか?金融商品に投資する際、元本を2倍にするための投資期間を概算で求めるための法則です(運用で得た利益を再び投資し、運用益を受け取らずに元本に含めて投資していくことが前提)。計算式は以下を参考にしてください。

72の法則の計算式:72÷金利(%)=投資期間(年数)

ハルコ:72の法則…初めて聞きました。

久保田さん:例えば、普通預金の金利が0.02%だとすると100万円を2倍に増やすためには約3,600年かかります。

ハルコ:気が遠くなるような数字です…。

久保田さん:一方、投資信託を年利3%で運用した場合には約24年に短縮されます。もし年利5%だとすると、14.4年にまで短くなるんです。つまり、金利の上昇にとらわれすぎず、5年後、10年後を見据えて貯金や資産運用などに資金を分散する意識を持つことが大切です。

ハルコ:はい、忘れないようにします!

記事監修 久保田 恒央氏

将来設計士®、ファイナンシャルプランナー、トータルライフコンサルタント、FP事務所株式会社3way(スリーウェイ)代表

1970年富良野生まれ旭川育ち。15年以上前から札幌市内各ハウスメーカー、マンション販売会社のFP相談担当。現在、FP事務所、株式会社3wayと不動産事業おうちカンパニーを運営し、保険代理店、株式会社ホロスプランニング(生命保険、損害保険33社取扱)と提携。今まで1000件以上のご家庭のライフプラン(教育費、住居費、生活費など)に基づいた家計見直しと生活提案が好評。