ろうきん研究会

「北海道ろうきん」ってCMやポスターではよく目にするけれど、イマイチどんな金融機関かわからない。そんな方も多いはず。でも、北海道にお住まいの方やお勤めの方は、原則どなたでも利用できるのです。しかも、営利を目的としない働く人のミカタ!つまり、生活者ファーストでさまざまなサービスを提供しています。これまで知らなかったおトクやサービス、さらに実店舗では聞きづらいアレコレを、とことん「研究」しちゃいましょう。

安心とおトクが「同居」する、北海道ろうきんの住宅ローン。

戸建住宅やマンションなどマイホームを購入する際、多くの人が利用する住宅ローン。人生の三大出費といわれるほど大きな買い物だからこそ、お金を借り入れする先は慎重に選びたいところです。その選択のポイントとなる「金利」タイプについて分かりやすく説明しながら、北海道ろうきんが扱う住宅ローンの魅力にも迫ります。

さまざまな金利タイプから自分に合ったものを。

住宅ローンを利用する金融機関を選ぶ際、最も注目するのが金利ではないでしょうか。とはいえ、金利は金融機関が個別に設定している上、金利タイプが何種類もあって混乱してしまいがちです。まずは代表的な金利タイプについて解説!

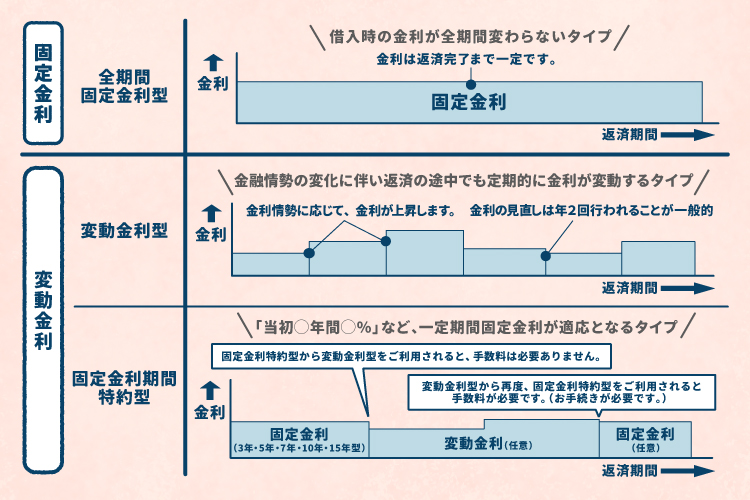

「全期間固定金利型」

借り入れ当初から完済まで金利が変わらないため、 返済計画が立てやすい点が特徴

【こんな人にオススメ】

・金利上昇の不安がある

・契約時に返済計画をしっかり立てたい

「変動金利型」

一般的に半年ごとに金利が見直されるタイプ

【こんな人にオススメ】

・借入額が少ない/返済期間が短い

「固定金利期間特約型」

選択した一定期間が固定金利。特約期間終了後は「変動金利型」か「固定金利期間特約型」を選択します。

【こんな人にオススメ】

・借り入れ当初の返済額をおさえたい

・固定金利期間終了後に支出が減る(子どもが手離れするなど)

見落としがちな諸費用や団信の内容も要チェック。

住宅ローンを組むにあたっては、保証料や事務手数料、登記費用といった諸費用がかかります。一つひとつは借入額に比べると少額に思えますが、手間をかけてでも複数の金融機関を比べることで、コストカットにつながる可能性が大。保証料などの各費用も忘れずにチェックするようにしましょう。

また、多くの金融機関では「団信(団体信用生命保険)」の取り扱いをしています。万一、返済中に契約者が亡くなってしまったり、重い障がいが残ってしまったりした時などに、保険会社から残りのローン金額が弁済される保険です。 この団信も金融機関によっては、金利を上乗せする代わりに3大疾病をカバーできるようにするなど、保証内容が異なります。ご自身の健康状態や家族についても考慮しながら、金利や諸費用とともに最適なものを選びたいところです。

ライフスタイルに合わせて無理ない返済ができる住宅ローン。

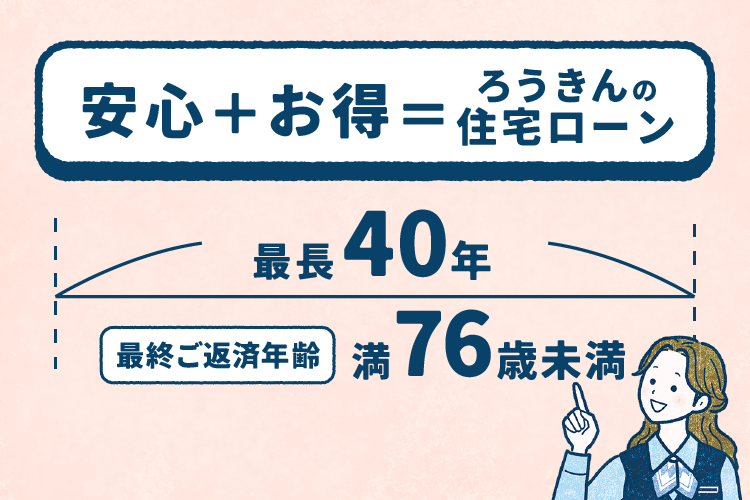

北海道ろうきんが用意する住宅ローンは、安心の金利に加えて「変動金利型」「固定金利期間特約型」「全期間固定金利型」などの金利タイプから選べます。現在のライフスタイルや将来的な見通しに合わせてチョイスできるのも人気の理由です。ろうきん会員(北海道ろうきんに出資いただいている労働組合に所属している方)は保証料が無料となるのもうれしいポイント。また、返済期間は最長で40年なので、無理のない返済計画を立てることができます。

「返済中のマイカーローンやカードローンに、さらに住宅ローンの借り入れは大丈夫かな…」「住宅購入時に、家電や車を買い替えたいけど、手持ちのお金は残したい」

そんな住宅取得のお悩みは、北海道ろうきん住宅ローン「住きっと!500」で解決!

住宅ローンの借り入れ+500万円までの借入=返済期間・金利が住宅ローンと同じに!北海道ろうきんの住宅ローンや「住きっと!500」について気になる方は、コチラをご覧ください。

※掲載の内容は記事リリース時点の情報に基づきます。金利や商品内容の変更が発生する場合がありますので、最新の情報は北海道ろうきんにお問い合わせください。また、借入は審査の結果、ご希望に添えない場合がございます。あらかじめご了承ください。

![]()

執筆者 「みんなのマネLABO」編集部

北海道労働金庫の営業推進部の職員が中心となって「みんなのマネLABO」の各記事を企画・監修。北海道のマネービギナーにとってプラスに働く内容や分かりやすい記事をお届けすることを目指しています。