マネーしたくなるお金のハナシ

お金のことはもちろん、ライフプランに合わせた資産運用の方法や保険の選び方などをアドバイスするプロのFP(ファイナンシャルプランナー)。このコンテンツは、さまざまな目標や悩みを抱える北海道の「リアル」なお金ビギナーが、「こんな初歩の初歩から聞いていいの?」と思える質問をぶつけて、FPからやさし〜く答えてもらうやり取りの実録です。

教育費って、どれくらいかかるものなの?

- 【今回の登場人物】

-

-

久保田恒央さん

久保田恒央さん - 将来設計士®、FP(ファイナンシャルプランナー)、トータルライフコンサルタント。4人のお子さんを持つ超絶やさしいお父さん。お弁当づくりも上手。

-

ハルコ

ハルコ - 札幌市在住の30代前半女子。独身。デザイン会社勤務。お金のハナシや資産運用に興味はあるものの、何から始めれば良いのかわからず、結局何もできない日々。友人の紹介からFP久保田さんと知り合いに。

-

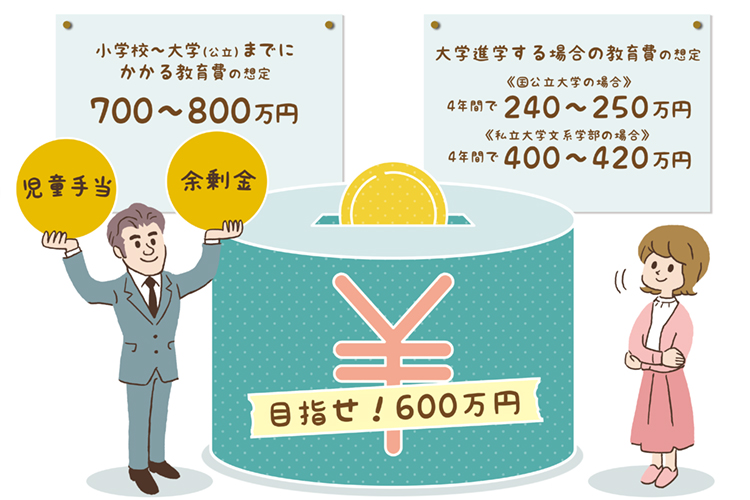

小学校から大学まで公立でも、700〜800万円!?

先日、姉の家に遊びに出かけたハルコ。つい最近まで幼いと思っていた姪っ子がもう高校生になっていて、月日が流れるスピードに驚かされました。姉によると進学先は大学を考えているようで、「今のままで学費は賄えるかしら」「ウチも教育ローンを組んだほうが良いのかも」とお金のハナシもチラホラ。ハルコは、これまで考えたこともなかった「教育費」が気になるようになってきました。

ハルコ:こんにちは、久保田さん。先日、姉の家に遊びに行った時、姪っ子の進学に関わるお金の話題が飛び出しました。私にとってはまだまだ先のハナシかもしれませんが、今のうちから教育費のことを知っておくと、イザという時に役立つかもしれないと思って久保田さんに聞いてみたくなったんです。

ハルコ:こんにちは、久保田さん。先日、姉の家に遊びに行った時、姪っ子の進学に関わるお金の話題が飛び出しました。私にとってはまだまだ先のハナシかもしれませんが、今のうちから教育費のことを知っておくと、イザという時に役立つかもしれないと思って久保田さんに聞いてみたくなったんです。

久保田さん:こんにちは、ハルコさん。お姉さんのお子さんが大学進学を控えているのですね。教育資金は住宅資金、老後資金とあわせて「人生三大資金」とも呼ばれ、生涯にかかるお金の中でも大きな割合を占めています。私の相談者は奥様の妊娠をきっかけに教育費をリアルに考え始める方が多いのですが、今のうちから知っておくことは、ライフステージを考える上でも大切です。良い心がけですね。

久保田さん:こんにちは、ハルコさん。お姉さんのお子さんが大学進学を控えているのですね。教育資金は住宅資金、老後資金とあわせて「人生三大資金」とも呼ばれ、生涯にかかるお金の中でも大きな割合を占めています。私の相談者は奥様の妊娠をきっかけに教育費をリアルに考え始める方が多いのですが、今のうちから知っておくことは、ライフステージを考える上でも大切です。良い心がけですね。

ハルコ:ありがとうございます。単刀直入ですが、いわゆる教育費っていくらぐらいかかるものなんでしょうか?

ハルコ:ありがとうございます。単刀直入ですが、いわゆる教育費っていくらぐらいかかるものなんでしょうか?

久保田さん:PCやスマホで検索すると、教育費は一人あたり2,000万円かかるとか、3,000万円かかるとか、さまざまな情報が飛び交っていますよね。私たちFPの世界では、よく純粋な入学金や学費がいくらかかるのかを考えますが、見ようによっては「習い事」も教育の一環。ちなみに、ハルコさんは何か習い事をしていましたか?

久保田さん:PCやスマホで検索すると、教育費は一人あたり2,000万円かかるとか、3,000万円かかるとか、さまざまな情報が飛び交っていますよね。私たちFPの世界では、よく純粋な入学金や学費がいくらかかるのかを考えますが、見ようによっては「習い事」も教育の一環。ちなみに、ハルコさんは何か習い事をしていましたか?

ハルコ:いろいろとやらせてもらっていました。水泳だったり、そろばんだったり、学習塾だったり。

久保田さん:ふむふむ。習い事を2〜3つ掛け持ちする家庭もあるでしょうし、毎日のように予定が入っている忙しいお子さんも少なくないでしょう。最近は英会話と水泳が流行っているようですが、平均すると2つくらい習い事をさせるケースが多いようです。仮に英会話と水泳が月額5,000円だとしても月に1万円はかかることになりますね。

ハルコ:1年で考えると12万円。意外と大きな出費ですね。

ハルコ:1年で考えると12万円。意外と大きな出費ですね。

久保田さん:こうした習い事も含めて総額がいくらなのかというと、本当に大まかですが小学校から大学まで公立に通ったとしても700~800万円かかると見ておいたほうが良いでしょう。仮に私立大学に進学したら400~600万円がプラスされるイメージです。

さらに、地元から遠くの大学や専門学校に進学した場合は、毎月の生活費の仕送りもプラスされます。月々10万円以上かかるケースもザラでしょう。

【参考】保護者が出した子ども1人あたりの年間学習費総額

| 幼稚園 | 公立 | 22.4万円 |

| 私立 | 52.8万円 | |

| 小学校 | 公立 | 32.1万円 |

| 私立 | 159.9万円 | |

| 中学校 | 公立 | 48.8万円 |

| 私立 | 140.6万円 | |

| 高校 | 公立 | 45.7万円 |

| 私立 | 97万円 |

※文部科学省:「平成30年度子供の学習調査の結果について」より万円未満を四捨五入して作成。

【参考】大学入学者の初年度納付金額平均

| 種類 | 国立大学(標準額) | 私立大学文系学部 | 私立大学理系学部 |

| 入学金 | 28.2万円 | 22.5万円 | 25.1万円 |

| 授業料・施設設備費 | 53.6万円 | 96.3万円 | 131.5万円 |

| 初年度合計 | 81.8万円 | 118.8万円 | 156.6万円 |

※医歯系学部は含まず。

※文部科学省:「令和3年度私立大学入学者に係る初年度学生納付金平均額の調査結果」より万円未満を四捨五入して作成。

ハルコ:す、す、スゴい金額!

ハルコ:す、す、スゴい金額!

児童手当+無理のない貯金で、目指せ600万円!

ハルコ:教育費の総額を聞くと、今の私には現実離れしていて…。姉と話した時もリアルな数字は口に出していませんでしたが、「今のままでは賄えないかも」と言っていたのもうなずける気がします。

久保田さん:確かに総額は大きな金額ですよね。ただ、お姉さんのご家庭も同様だと思いますが、この大きな額を一度に用意するわけではありません。さらに、高校までは入学時の制服費や修学旅行費といった一時的にかかる大きな費用を除き、給食費や授業料などを月額で納めることが大半。資金を用意するというよりも、月々のやり繰りが大切になってきます。

久保田さん:確かに総額は大きな金額ですよね。ただ、お姉さんのご家庭も同様だと思いますが、この大きな額を一度に用意するわけではありません。さらに、高校までは入学時の制服費や修学旅行費といった一時的にかかる大きな費用を除き、給食費や授業料などを月額で納めることが大半。資金を用意するというよりも、月々のやり繰りが大切になってきます。

ハルコ:なるほど!姉が姪っ子の大学進学でお金の心配をしていたように、やっぱり大学・専門学校にまとまった資金を用意しておいたほうが良いんですか?

久保田さん:その通りです。今回はお姉さんの悩みとリンクさせるために、大学進学のケースを考えてみましょう。国公立大学の場合、初年度は入学金と授業料をあわせて約85万円、残りの3年間で約55万円ずつかかるのが一般的です。4年間で240〜250万円を見ておくと良いでしょう。

ハルコ:では、私立大学に通うといくらくらいですか?

久保田さん:相談者のお子さんでよく進学先として挙がる私立大学文系学部で考えてみましょう。初年度は入学金と授業料で約120万円、残りの3年間は約100万円ずつ。4年間の合計は400〜420万円くらいになります。

ハルコ:教育費の総額よりもグッと現実味を感じられますが、やっぱり大きな金額ですね。

久保田さん:そこでカギとなるのが児童手当。中学校卒業までの児童を養育している家庭に手当が支給される制度です。この児童手当をすべて貯蓄するといくらになると思いますか?

ハルコ:え〜!?まったく想像がつきません…。

久保田さん:そうですよね。親御さんの所得によって変わりますが、一般にお子さんの誕生から中学卒業までの児童手当をすべて貯めると198万円になります。さらに、お子さんが0歳から18歳まで月々1万5,000円〜2万円程度の無理のない金額を貯蓄しておくと400万円を超える計算。児童手当とあわせて600万円近くを準備できれば安心だと思いませんか?

ハルコ:確かにそうですね!姪っ子の進学には間に合わないかもしれないけれど、下の子はまだ小さいので姉にも教えてみます!

記事監修 久保田 恒央氏

将来設計士®、ファイナンシャルプランナー、トータルライフコンサルタント、FP事務所株式会社3way(スリーウェイ)代表

1970年富良野生まれ旭川育ち。15年以上前から札幌市内各ハウスメーカー、マンション販売会社のFP相談担当。現在、FP事務所、株式会社3wayと不動産事業おうちカンパニーを運営し、保険代理店、株式会社ホロスプランニング(生命保険、損害保険33社取扱)と提携。今まで1000件以上のご家庭のライフプラン(教育費、住居費、生活費など)に基づいた家計見直しと生活提案が好評。