北海道民のマネー事情

「同世代の人はどれくらいお金を貯めているんだろう?」「自分の出費って一般的なんだろうか?」「結婚や出産の費用って実際いくら必要?」。こんなギモンを抱いて検索してみても、「北海道基準」のデータに行き当たることはそれほど多くありません。「みんなのマネLABO」では、北海道在住の方に、お金やライフプランにまつわるさまざまなアンケートを実施。道民のマネー事情を徹底的に洗い出します!

考えておきたい「教育資金」をリサーチ【後編】

現役の子育て世代はもちろん、将来的に子どもにかけるべきお金が気になっている方も知っておきたい「教育資金」。前編では、北海道民の教育ローンの利用目的や教育資金に関する不安などを紐解きました。後編は、より具体的に教育費にいくらかけているのか、そのうちの何割くらいを教育ローンで補っているかをクローズアップ。教育資金を考える上で、ぜひご参考にしてみてください。

■調査対象 過去5年以内に教育ローンを利用した北海道在住の40-59歳男女160人

■調査方法 インターネットリサーチ

■調査時期 2022年2月

教育費の8割を教育ローンで備えている結果に。

北海道在住の40〜50代で過去5年以内に教育ローンを利用した人の、直近で実際に支払った教育費や教育ローン利用額は以下のようになりました。

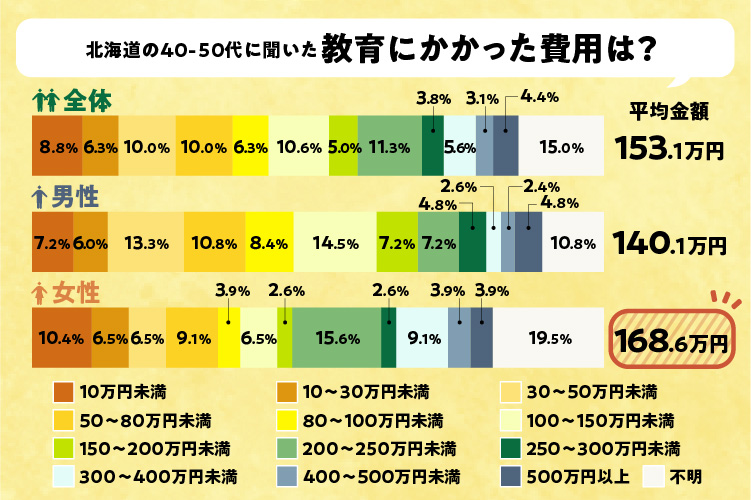

【教育費】

※【教育費】は、調査対象者が直近で支払った入学費・在学費・住居費・生活費の総額で、在学期間全体(高校生なら3年間、大学生なら4年間など)の費用総額ではありません。

アンケートによると、世帯にて直近で支払った入学費や在学費などの教育費(住居費・生活費を含む)の全体平均は153.1万円になりました。「マネーしたくなるお金のハナシ:教育費ってどれくらいかかるものなの?」でも触れたように、例えばお子さんが大学入学の場合だと、大学入学年の入学金と授業料が国立大学で81.8万円、私立文系学部で118.8万円、私立理系学部だと156.6万円かかることから考えても、今回調査の生活費を含めた総額が153.1万円となったのもうなずける金額といえます。

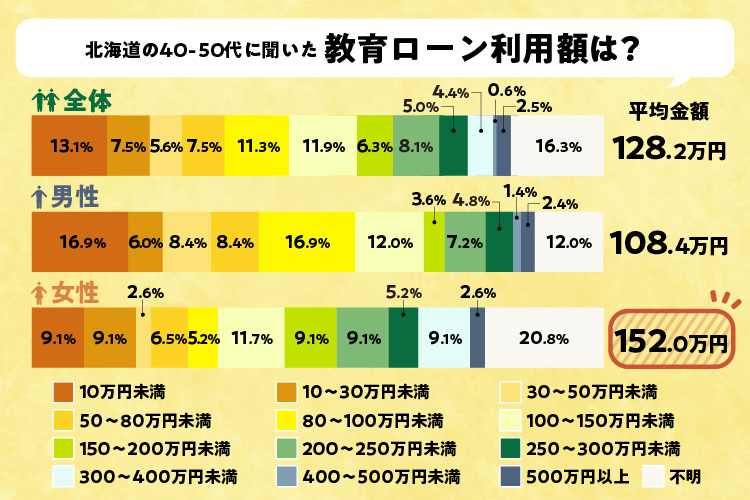

【教育ローン利用額】

教育ローンの利用額を見てみると、利用額平均は128.2万円となりました。 直近で支払った教育費(平均153.1万円)におけるローン利用率は約83.8%となり、およそ8割強の金額を教育ローンで補っている計算となります。

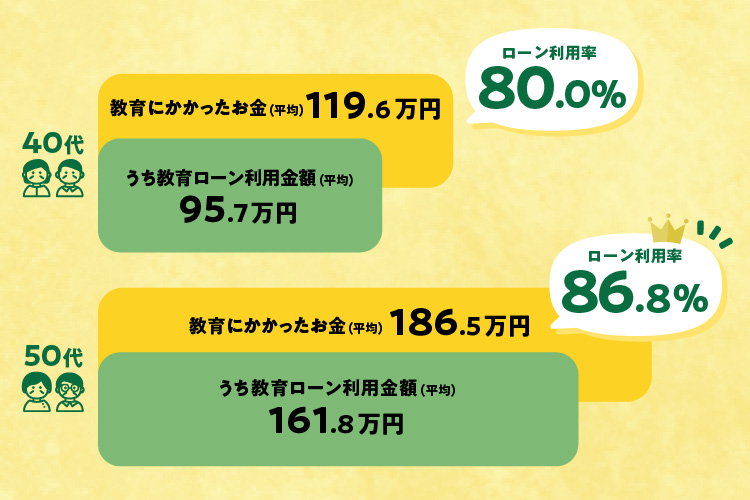

続いて、教育費・教育ローンの年代別利用額結果を見てみましょう。

【年代別教育費・教育ローン利用額・ローン利用率】

世代別にしたところ、40代・50代ともに教育ローンの利用率は高い結果となりましたが、 特に50代の利用率が高い傾向がありました。 一般的に50代となると、ちょうどお子さんが大学生の家庭が多く、これまで以上の教育費がかかってくるのかもしれません。また、前編でご紹介した通り、50代は教育ローンを利用する目的として、「子どもの授業料・生活費などの在学費用」がトップとなっていました。 例えば進学で親元を離れたお子さんの生活を支えるためや、大学での充実した学習をサポートするためなど、多くの家庭で教育ローンを利用して教育費に備えているのでしょう。

教育ローン以外で教育費を準備するには?

今回の調査では、教育ローンの利用率は全体的に高い結果となりましたが、ローン以外だとどのような方法で教育費に備えているのでしょうか?

この調査の「子どもの学費・教育資金の準備方法」でご紹介したように、教育資金は約2割の人が「普通預金」(20.9%)、「学資保険などの保険商品」(19.2%)で準備をしています。

また、「マネーしたくなるお金のハナシ:教育資金はどう貯めたら良いの?」でも触れましたが、つみたてNISAやジュニアNISAなどを利用して、資産運用しながら教育資金を準備する方法もあります。現状での利用は15%ほどにとどまっていますが、今後は備える手段としての資産運用も増えていくことでしょう。

これから教育資金の準備を始める方や、預貯金以外のほかの方法を検討される方は、まずは教育費用がいつまでにどのくらい必要なのか、不足する金額はいくらなのかを確認したうえで、ご自身の家庭において最適な準備方法を考えてみましょう。

北海道ろうきんでは、ひとり親家庭(母子家庭、父子家庭)などの方が、より低金利で利用できる「特別教育ローン(福祉型教育ローン)」もご用意しています。また、つみたてNISAやジュニアNISAなどの商品も多数ご用意しています。ぜひ、ホームページもご参考にしてみてください。

※ジュニアNISAの投資可能期間は2023年までとなります。

![]()

執筆者 「みんなのマネLABO」編集部

北海道労働金庫の営業推進部の職員が中心となって「みんなのマネLABO」の各記事を企画・監修。北海道のマネービギナーにとってプラスに働く内容や分かりやすい記事をお届けすることを目指しています。