マネーしたくなるお金のハナシ

お金のことはもちろん、ライフプランに合わせた資産運用の方法や保険の選び方などをアドバイスするプロのFP(ファイナンシャルプランナー)。このコンテンツは、さまざまな目標や悩みを抱える北海道の「リアル」なお金ビギナーが、「こんな初歩の初歩から聞いていいの?」と思える質問をぶつけて、FPからやさし〜く答えてもらうやり取りの実録です。

これから始まる新NISAって、今のNISAと何が違うの?【前編】

- 【今回の登場人物】

-

-

久保田恒央さん

久保田恒央さん - 将来設計士®、FP(ファイナンシャルプランナー)、トータルライフコンサルタント。4人のお子さんを持つ超絶やさしいお父さん。お弁当づくりも上手。

-

ハルコ

ハルコ - 札幌市在住の30代前半女子。独身。デザイン会社勤務。お金のハナシや資産運用に興味はあるものの、何から始めれば良いのかわからず、結局何もできない日々。友人の紹介からFP久保田さんと知り合いに。

-

より長期的に資産形成しやすく、より使い勝手も良く!

ネットのニュース記事で2024年1月から「NISA」が大幅にリニューアルすることを知ったハルコ。けれど、現行のNISAと比べて何が変わるのか、どんなメリットがあるのか、今ひとつイメージできずにモヤモヤ状態が続いています。ハルコはFPの久保田さんを訪ね、「新NISA」のギモンをやさしく解決してもらうことにしました。

ハルコ:こんにちは、久保田さん。2024年1月から新しいNISAが始まるという記事を読んだんですが、今の制度と一体何が変わるんですか?

ハルコ:こんにちは、久保田さん。2024年1月から新しいNISAが始まるという記事を読んだんですが、今の制度と一体何が変わるんですか?

久保田さん:新NISAは、マネーに興味のある方にとって非常にホットな話題ですよね。実は、相談者からの質問も多いので、私のほうでこんな一覧表を用意してみました。

久保田さん:新NISAは、マネーに興味のある方にとって非常にホットな話題ですよね。実は、相談者からの質問も多いので、私のほうでこんな一覧表を用意してみました。

| 現行NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| 年間投資枠 | 40万円 | 120万円 | 合計360万円 | |

| 120万円 | 240万円 | |||

| 非課税保有限度額(累計投資上限額) | 800万円 | 600万円 | 1,800万円 | |

| (うち成長投資枠1,200万円まで) | ||||

| 口座開設期間 | 2023年末まで | 恒久化 | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 投資信託・上場株式等 | 長期の積立・分散投資に適した一定の投資信託(※1) | 投資信託・上場株式等(※2) |

| 売却した場合の取扱い | 年間投資枠・非課税保有限度額ともに

非課税限度額の再利用不可 |

年間投資枠の再利用は不可

非課税保有限度額の再利用が可能 |

||

| 対象年齢 | その年の1月1日において18歳以上 | その年の1月1日において18歳以上 | ||

| 購入方法 | 積立 | 積立・一括 | 積立 | 積立・一括 |

| 制度の併用 | 併用不可 | 併用可 | ||

★対象商品の要件

つみたて投資枠(※1) つみたて投資枠の対象商品は、現行のつみたてNISA対象商品を引き継ぎます。

成長投資枠(※2) ①整理・監理銘柄 ②信託期間20年未満・毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等は除外となるため、現行の一般NISAの対象商品でも新NISAでは、成長投資枠対象外となる商品もあります。

久保田さん:現行NISAと新NISAの変更点を薄く色をつけて目立たせています。一つひとつのポイントは後ほど細かく説明しますが、パッと見ただけでも大きくリニューアルされることがわかると思います。

久保田さん:現行NISAと新NISAの変更点を薄く色をつけて目立たせています。一つひとつのポイントは後ほど細かく説明しますが、パッと見ただけでも大きくリニューアルされることがわかると思います。

ハルコ:はい、たくさんの項目が変わるんですね。一番上の非課税保有期間が無期限になるというのは…?

久保田さん:現行のNISAは投資で得られた運用益に税金がかからない期間…つまり非課税保有期間が限定されていました。以前も説明しましたが、つみたてNISAで20年、一般NISAで5年です。新NISAではその期間が無期限になり、例えば「もうすぐ一般NISAを始めて5年が経つから、非課税保有期間内に売らなければ」などと慌てることなく、より長期的な資産形成がしやすくなるワケです。

久保田さんがハルコに現行NISAについてわかりやすく解説した、「『iDeCo』と『一般NISA・つみたてNISA』って…何?【後編】」の記事もあわせてご覧ください。

ハルコ:なるほど、すごいメリットですね!表の中で年間投資枠も大きくなっているのは、今までよりも一年間に投資できる金額が増えるということですね。

ハルコ:なるほど、すごいメリットですね!表の中で年間投資枠も大きくなっているのは、今までよりも一年間に投資できる金額が増えるということですね。

久保田さん:その通りです。現行ではつみたてNISAが年間40万円、一般NISAが年間120万円までのところ、新NISAではつみたて投資枠で年間120万円、成長投資枠で年間240万円、合計360万円まで投資することができるようになります。ちなみに、現行のつみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」に変わったと考えるとスムーズです。

※新NISAの成長投資枠では現行の一般NISAで取り扱っていた商品が対象外となる場合もあります。

ハルコ:ん…?合計?確か、現行ではつみたてNISAか、一般NISAのどちらかしか選べませんでしたよね?

ハルコ:ん…?合計?確か、現行ではつみたてNISAか、一般NISAのどちらかしか選べませんでしたよね?

久保田さん:素晴らしい、よく気がつきましたね!新NISAではつみたて投資枠と成長投資枠のどちらも同時に利用できるようになるんです。非課税保有限度額の上限も1,800万円(うち成長投資枠1,200万円まで)に拡大したため、これまでよりもグンと使い勝手が良くなったといえるでしょう。

久保田さん:素晴らしい、よく気がつきましたね!新NISAではつみたて投資枠と成長投資枠のどちらも同時に利用できるようになるんです。非課税保有限度額の上限も1,800万円(うち成長投資枠1,200万円まで)に拡大したため、これまでよりもグンと使い勝手が良くなったといえるでしょう。

投資信託は、価格が下がっても慌てない!

ハルコ:つみたて投資枠と成長投資枠を併用できるメリットってどんなものでしょう?

久保田さん:例えば、毎月定額をコツコツとつみたて投資枠で積み立てし、ボーナスや臨時収入などが入って資金に余裕がある時に、成長投資枠で商品をドンと一括購入するといった使い方もできるようになります。他にも投資信託の考え方が「安心材料」になるかもしれません。

ハルコ:投資信託の考え方って…?

久保田さん:株と投資信託は似ていると思うかもしれませんが、投資信託は長期的に分散投資するのに向いています。例えば、成長投資枠で上場株式を一括購入した場合、株価の上下に一喜一憂するのが普通です。ただ、つみたて投資枠も併用して投資信託を積み立てしておくことで、多少は心持ちが変わると思います。というのも、投資信託は価格(基準価額)が下がっても慌てる必要はないと考えられるからです。

ハルコ:え!?どうして?

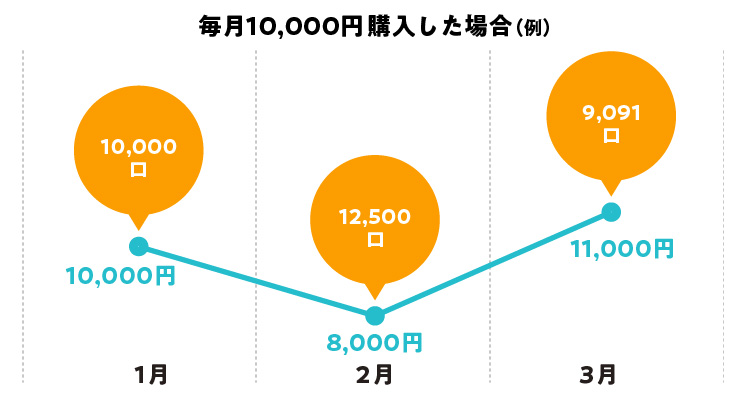

久保田さん:つみたて投資枠で月に1万円ずつ積み立てている場合、基準価額が10,000円(1口あたり1円)の投資信託なら10,000口買うことができます。その投資信託の基準価額が翌月に8,000円(1口あたり0.8円)まで下落すると、同じ1万円でも12,500口購入できることになるんです。購入した投資商品の価格は下落しているけれど、つみたて投資枠の投資信託は多く購入できていると思えば少しは安心できると思いませんか?

ハルコ:確かにそうですね。でも、私は心配性だから、このまま下落し続けたらどうしようと思っちゃうかもしれません…。

ハルコ:確かにそうですね。でも、私は心配性だから、このまま下落し続けたらどうしようと思っちゃうかもしれません…。

久保田さん:その気持ちもよくわかります。だからこそ、「長期」がポイントなんです。短期的に見ると投資信託の価格は上がったり下がったりしますが、中長期的には経済成長を背景に上昇する可能性が高いといわれています。新NISAは非課税保有期間が無期限ですし、つみたて投資枠についても国が定めた一定の条件を満たした運用商品の中から投資信託を選ぶことになるため、かなり安心して長期的に投資ができると思います。

ハルコ:そう考えると日々の値動きに一喜一憂するようなジェットコースター状態にならず、安心できますね!

久保田さん:仮に利益が高い状態が続き、「今が売りどき!」と売却したとしても、新NISAは取得価額分…つまり買った時の価格分の枠が翌年には復活するんです。これは現行NISAではできなかったため、売買の自由度が高くなるのもポイントでしょう。

記事監修 久保田 恒央氏

将来設計士®、ファイナンシャルプランナー、トータルライフコンサルタント、FP事務所株式会社3way(スリーウェイ)代表

1970年富良野生まれ旭川育ち。15年以上前から札幌市内各ハウスメーカー、マンション販売会社のFP相談担当。現在、FP事務所、株式会社3wayと不動産事業おうちカンパニーを運営し、保険代理店、株式会社ホロスプランニング(生命保険、損害保険33社取扱)と提携。今まで1000件以上のご家庭のライフプラン(教育費、住居費、生活費など)に基づいた家計見直しと生活提案が好評。