ろうきん研究会

「北海道ろうきん」ってCMやポスターではよく目にするけれど、イマイチどんな金融機関かわからない。そんな方も多いはず。でも、北海道にお住まいの方やお勤めの方は、原則どなたでも利用できるのです。しかも、営利を目的としない働く人のミカタ!つまり、生活者ファーストでさまざまなサービスを提供しています。これまで知らなかったおトクやサービス、さらに実店舗では聞きづらいアレコレを、とことん「研究」しちゃいましょう。

「NISA」が超パワーアップ!?「新NISA」をわかりやすく解説!

2024年1月からスタートする「新NISA」は、現行のNISAから大きく制度が変わります。このリニューアルについてすでに耳にしているものの、「今のNISAと何が違うの?」「どんなメリットがあるの?」といった疑問を抱いている方も多いはずです。今回は新NISAのメリットや今までとの変更点、現行NISAを利用している方への注意点などを、わかりやすく解説します。ぜひ、将来に向けた資産形成に新NISAを活用しましょう!

現行NISAと新NISAの違いがひと目でわかる一覧表!

新NISAは、年間の投資上限額が大幅に上がったり、非課税保有期間が無期限になったりと現行NISAからパワーアップします。まずは、新NISAと現行NISAとの違いを一覧表にまとめたのでご覧ください。

| 現行NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 非課税保有期間 | 20年間 | 5年間 | 無期限化 | |

| 年間投資枠 | 40万円 | 120万円 | 合計360万円 | |

| 120万円 | 240万円 | |||

| 非課税保有限度額(累計投資上限額) | 800万円 | 600万円 | 1,800万円 | |

| (うち成長投資枠1,200万円まで) | ||||

| 口座開設期間 | 2023年末まで | 恒久化 | ||

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 投資信託・上場株式等 | 長期の積立・分散投資に適した一定の投資信託(※1) | 投資信託・上場株式等(※2) |

| 売却した場合の取扱い | 年間投資枠・非課税保有限度額ともに

非課税限度額の再利用不可 |

年間投資枠の再利用は不可

非課税保有限度額の再利用が可能 |

||

| 対象年齢 | その年の1月1日において18歳以上 | その年の1月1日において18歳以上 | ||

| 購入方法 | 積立 | 積立・一括 | 積立 | 積立・一括 |

| 制度の併用 | 併用不可 | 併用可 | ||

★対象商品の要件

つみたて投資枠(※1):つみたて投資枠の対象商品は、現行のつみたてNISA対象商品を引継ぎます。

成長投資枠(※2):①整理・監理銘柄 ②信託期間20年未満・毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等は除外となるため、現行の一般NISAの対象商品でも新NISAでは成長投資枠対象外となる商品もあります。

上記の表の中で色が付いている項目が現行NISAから新NISAに移行することで変わる部分。大幅リニューアルというのがうなずけるくらい、多くの項目が制度改正されています。

新NISAのメリットとなる6つのポイント!

次に現行NISAと新NISAの違いを「6つのポイント」として詳しくご紹介します。前提として、現行の一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」と2つの投資枠に変わったと考えてください。

Point1:「つみたて投資枠」と「成長投資枠」が併用可!

現行NISAでは、つみたてNISAと一般NISAの併用はできませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能。例えば、毎月コツコツと「つみたて投資枠」に積み立てしながら、まとまった資金を投資できるタイミングで「成長投資枠」を利用するなど、より使い勝手が良くなります。

Point2:非課税保有期間が無期限化!

現行NISAでは、つみたてNISA・一般NISAともに非課税保有期間が限られていましたが、新NISAでは成長投資枠とつみたて投資枠どちらも非課税保有期間が無期限化されますので、より長期的な資産形成が望めます。

Point3:年間投資枠が大幅に拡大!

新NISA制度では年間投資枠が「つみたて投資枠」で120万円、「成長投資枠」で240万円、合計360万円に拡大!現行NISAではつみたてNISAが年間40万円まで、一般NISAでも年間120万円だったため、より多くの資金を運用できることになります。

Point4:非課税保有限度額も大幅に拡大!

非課税保有限度額(累計投資上限額)が全体で1,800万円に拡大!ただし、成長投資枠の上限が1,200万円までのため、上限まで目一杯活用する場合はつみたて投資枠を600万円分併用しなければなりません。

Point5:新NISAでは制度が恒久化!

現行NISAでは、口座開設期間に定めがある期間限定の制度でしたが、新NISAでは制度が恒久化するため、その年の1月1日時点で18歳以上の方であればいつでも口座が開設できます。

Point6:売却分の非課税保有限度額が翌年復活!

新NISA制度において売却する際は、非課税保有限度額において翌年以降、その商品の取得価額(簿価)分の再利用が可能となります。

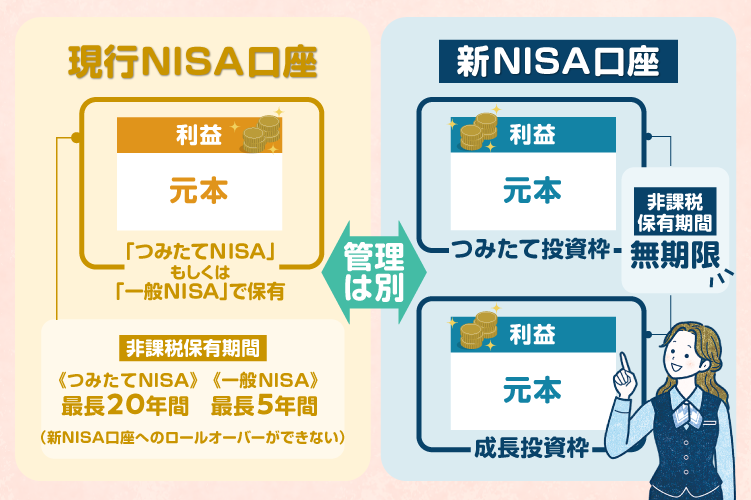

現行NISAの口座を持っている方はここに注意!

現行のつみたてNISA・一般NISAで2023年末までに投資した商品は、新NISAの口座に移すことはできません。あくまで新NISAとは「別枠」で非課税措置が適用されます。また、現行NISAの非課税保有期間が終わった後は、課税口座(特定口座・一般口座)へ自動的に払出されるため、新NISA口座へ移管(ロールオーバー)することができないことに要注意です。ただし、考え方を変えると現行NISAの非課税保有期間内は、新NISAとあわせて非課税保有限度額を活用できるともいえます。

現行NISAで定時定額買付契約を利用している場合、つみたてNISAの定時定額買付契約は「つみたて投資枠」、一般NISAの定時定額買付契約も「成長投資枠」でそれぞれ継続。2024年受渡分(2023年12月27日引落分)から、新NISA制度の非課税保有限度額による取扱いとなります。ただし、一般NISAの定時定額買付商品が新NISAの「成長投資枠」で対象商品ではない場合、契約廃止の手続きが必要です(手続きがない場合は課税口座での買付)。

ジュニアNISA制度は2023年で終了。新NISAでは18歳未満の方は対象とならず、投資商品は非課税保有期間終了後、自動的に継続管理勘定に移管され、18歳(1月1日時点で18歳の年の前年12月31日)になるまで、非課税で保有することができます。

新NISAについて、より詳しく知るなら、ろうきんNISAスペシャルサイトをチェックしてみてください。

![]()

執筆者 「みんなのマネLABO」編集部

北海道労働金庫の営業推進部の職員が中心となって「みんなのマネLABO」の各記事を企画・監修。北海道のマネービギナーにとってプラスに働く内容や分かりやすい記事をお届けすることを目指しています。