マネーしたくなるお金のハナシ

お金のことはもちろん、ライフプランに合わせた資産運用の方法や保険の選び方などをアドバイスするプロのFP(ファイナンシャルプランナー)。このコンテンツは、さまざまな目標や悩みを抱える北海道の「リアル」なお金ビギナーが、「こんな初歩の初歩から聞いていいの?」と思える質問をぶつけて、FPからやさし〜く答えてもらうやり取りの実録です。

貯金が少なくても、投資ってできるの?

- 【今回の登場人物】

-

-

久保田恒央さん

久保田恒央さん - 将来設計士®、FP(ファイナンシャルプランナー)、トータルライフコンサルタント。4人のお子さんを持つ超絶やさしいお父さん。お弁当づくりも上手。

-

ハルコ

ハルコ - 札幌市在住の30代前半女子。独身。デザイン会社勤務。お金のハナシや資産運用に興味はあるものの、何から始めれば良いのかわからず、結局何もできない日々。友人の紹介からFP久保田さんと知り合いに。

-

投資性商品はリスクが高いものばかりではない。

FPの久保田さんと知り合ったハルコは、お金を増やすにあたり、まずは自分の収支を改めて確認することの大切さを教えてもらいました。金融機関も気軽に相談しやすい場所だと理解したものの、実はハルコには投資に一歩を踏み出せない理由がもう一つあったのです。今回は、そのお悩みを久保田さんに相談することにー。

ハルコ:久保田さん、先日はありがとうございました。金融機関の窓口が「気軽に相談できる場所」と知って、投資を始めたいという気持ちがますます湧き上がっています。ただ…。

ハルコ:久保田さん、先日はありがとうございました。金融機関の窓口が「気軽に相談できる場所」と知って、投資を始めたいという気持ちがますます湧き上がっています。ただ…。

久保田さん:ただ?

久保田さん:ただ?

ハルコ:私、貯金はそれほど多いわけではないですし、ある程度手元にもすぐに使えるお金を残したくて。

ハルコ:私、貯金はそれほど多いわけではないですし、ある程度手元にもすぐに使えるお金を残したくて。

久保田さん:うんうん、とてもよく分かります。これからの人生の中でハルコさんは結婚して家族が増えるかもしれませんし、家を購入するかもしれません。ライフステージに応じて必要なモノが多くなってきた際、たとえ60代半ばまで仕事をするとしても、その間にどう上手に「お金に働いてもらうか」は重要です。

久保田さん:うんうん、とてもよく分かります。これからの人生の中でハルコさんは結婚して家族が増えるかもしれませんし、家を購入するかもしれません。ライフステージに応じて必要なモノが多くなってきた際、たとえ60代半ばまで仕事をするとしても、その間にどう上手に「お金に働いてもらうか」は重要です。

ハルコ:なるほど、お金に働いてもらうという考え方は私にとって新鮮です。でも、投資って損をしてしまわないか心配…小心者なので(笑)。

ハルコ:なるほど、お金に働いてもらうという考え方は私にとって新鮮です。でも、投資って損をしてしまわないか心配…小心者なので(笑)。

久保田さん:確かに、「株で大儲けした」や「株で大損をした」というのは昔からドラマでもよく使われる表現ですよね。ただ、実際には投資性商品はリスクが高いものばかりではありません。手元の貯金を少しずつ増やしながら、その一部を運用できるものもあるんです。

久保田さん:確かに、「株で大儲けした」や「株で大損をした」というのは昔からドラマでもよく使われる表現ですよね。ただ、実際には投資性商品はリスクが高いものばかりではありません。手元の貯金を少しずつ増やしながら、その一部を運用できるものもあるんです。

投資を始める第一歩は、月にどれくらいお金がかかっているか把握すること!

久保田さん:では、ハルコさんの収支を具体的に考えていきましょう。まず収入は?

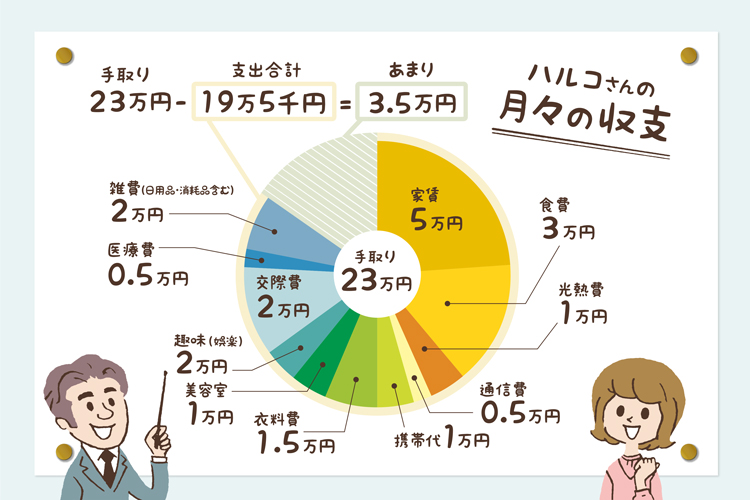

ハルコ:月の手取りは23万円くらいです。

久保田さん:ふむふむ。では、次に支出を見てみましょう。家賃や食費、光熱費、通信費、交際費などは?

ハルコ:家賃が5万円で、食費は3万円、携帯代が1万円…。

久保田さん:よし、できた!これがハルコさんの月の収支を円グラフにしたものです。

ハルコ:こうして具体化されると、月にいくら残しておけば良いか明確なので、張り合いになりますね。

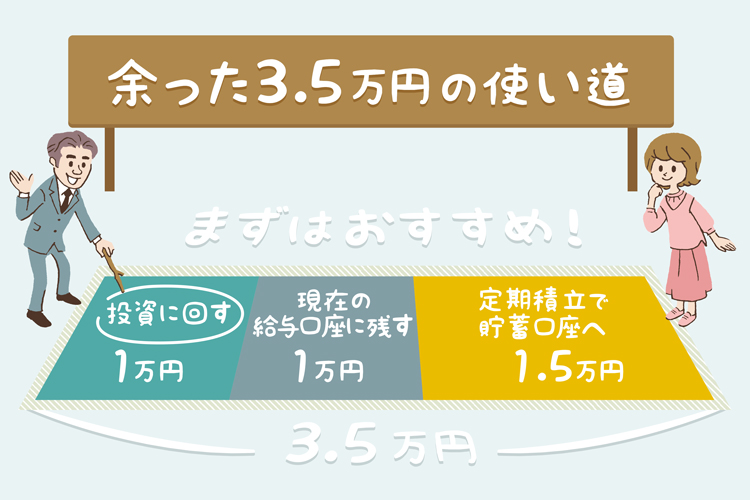

久保田さん:そうでしょう。前回の繰り返しになりますが、投資を始める第一歩は月にどれくらいお金がかかっているのか把握することです。さて、ハルコさんの場合は月にあまるお金が3万5,000円程度ですね。例えば、1万5,000円をお給料日に給与口座から貯蓄口座に自動で移行できる定期積立、現在の給与口座に1万円残し、残りの10,000円を投資に回すくらいのバランスだと、無理のないスタートを切ることができそうではないですか?もし、さらに投資してみたいという気持ちが湧いてきた時には、給与口座に残す金額を5,000円、1万5,000円を投資というふうに増額していくのも一つの手です。

ハルコ:なるほど!月にあまるお金の中から10,000円を投資に回すくらいなら、貯金が多くなくても始められますね。ようやくイメージがつかめました!コレならある程度貯金としてすぐに使えるお金を確保しながら、投資も始められそうです。

ハルコ:なるほど!月にあまるお金の中から10,000円を投資に回すくらいなら、貯金が多くなくても始められますね。ようやくイメージがつかめました!コレならある程度貯金としてすぐに使えるお金を確保しながら、投資も始められそうです。

物価が上昇している世の中で、投資は将来の備えに!

ハルコ:月に貯金する額と投資に回す額のバランスは分かりましたが、10,000円でもできる投資にはどんなものがあるんですか?やっぱり元本割れすることがない普通預金に預けておくのも一つの手では…?

久保田さん:ハルコさん、普通預金の金利は今や一般的に年0.001%(2022年2月取材時)と低い水準です。基本的には元本割れすることはありませんが、「お金が増えた!」と実感できるケースもゼロといって良いでしょう。ここ最近は世の中の物価も上がり、4月からは身近な食料品やエネルギーなども値上がりしました。給与の収入だけでは、さらに物価が上昇した時に苦しくなってしまうかもしれません。5年後、10年後を見据えて、コツコツと投資しておくことは、将来の備えとして重要なんです。

ハルコ:確かに…。スーパーのお買い物金額もジワジワと高くなっている気がします。

久保田さん:今のハルコさんに投資のアドバイスをするなら、少額からでも始められる「iDeCo」と「NISA・つみたてNISA」がオススメでしょう。

「iDeCo」の基本が分かる記事

「NISA・つみたてNISA」の基本が分かる記事

ハルコ:よく耳にします!多くの人が利用しているのでメリットがあるんだろうとは思っているのですが、実際にどんなものかは分からなくて。

久保田さん:では、そのあたりを次回に詳しく説明しますね。

記事監修 久保田 恒央氏

将来設計士®、ファイナンシャルプランナー、トータルライフコンサルタント、FP事務所株式会社3way(スリーウェイ)代表

1970年富良野生まれ旭川育ち。15年以上前から札幌市内各ハウスメーカー、マンション販売会社のFP相談担当。現在、FP事務所、株式会社3wayと不動産事業おうちカンパニーを運営し、保険代理店、株式会社ホロスプランニング(生命保険、損害保険33社取扱)と提携。今まで1000件以上のご家庭のライフプラン(教育費、住居費、生活費など)に基づいた家計見直しと生活提案が好評。